“中特估”行情下,港股国企更值得关注!【文末打赏】

作者: 宽基联盟

| 发布于: | 雪球 | 转发:0 | 回复:3 | 喜欢:3 |

中证香港内地国有企业ETF主要跟踪中证香港内地国有企业指数(指数代码:H11153),从中证香港100指数样本空间中产生,从内地国有企业概念证券中选出市值最大的40个证券组成指数样本该指数从沪深市场央企上市公司中,选取其中较具代表性企业的上市公司证券作为指数样本,以反映香港证券市场中内地国有企业证券的整体表现。

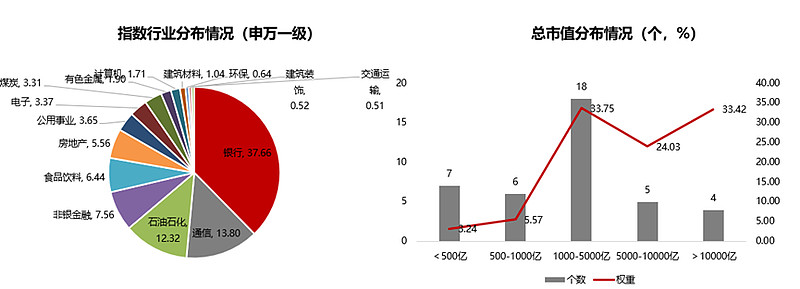

一、金融行业占比高

根据申万一级行业分类,中证香港内地国有企业指数银行板块所占权重最大,占比37.66%,通信和石油石化分别占比13.80%和12.32%。中证香港内地国有企业指数共包含了港股上市的国企领域的40只个股,全部被纳入沪深港通。所选个股均为流动性较好标的。权重上以大市值个股权重较高。

该指数中,有27只个股市值大于1000亿港元,权重占比91.19%,其中4家企业市值超过10000亿港元,权重占比33.42%;另外有13家企业市值低于1000亿港元,其中7家低于500亿港元。

二、聚焦行业龙头,指数集中度较高

指数前十大成分股涵盖了各个细分领域的龙头企业,囊括了例如 中国移动、 建设银行、 中国海洋石油等大市值龙头股。从指数集中度上看,前十大成分股合计权重60.94%,指数集中度较高。

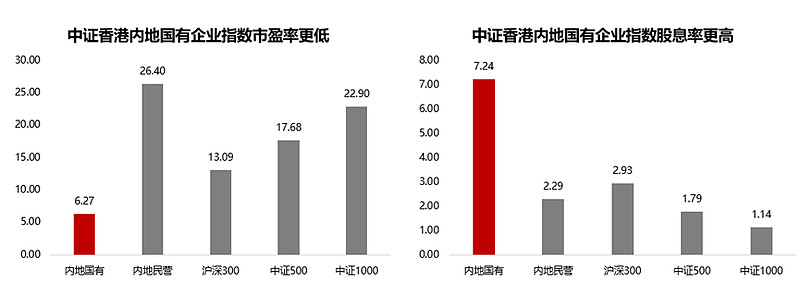

三、估值更低,分红更高

截至2023年7月21日,中证香港内地国有企业指数估值为6.27倍,远低于 沪深300的13.09倍、 中证500的17.68倍、 中证1000的22.90倍以及内地民营指数的26.40倍。截至2023年7月21日,中证香港内地国有企业指数股息率(近12个月)为7.24%,远高于沪深300、中证500、中证1000等主流宽基指数,具有更明显的高分红优势。

四、指数成分股中港股、A股同时上市的公司的港股价格折价比例整体较低。

目前中证香港内地国有企业指数成分股中有22家公司同时在港股和A股上市。总体而言,下表中上市公司的折价比例均小于100%,表明其港股价格被相对低估。港股价格长期相对更低,且折价率目前处于低位,标的更具价格吸引力,未来反转上升趋势明显。

数据来源: Wind,表格为2023年07月21日数据;折价率=港股价格×汇率/A股价格;取最新汇率:1港元 = 0.9173人民币

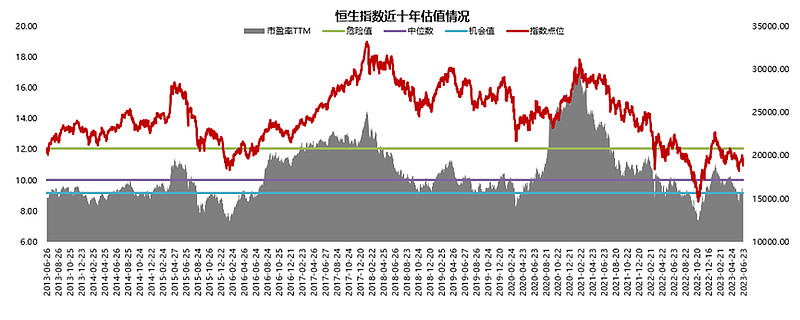

截至最新, 恒生指数市盈率(PE-TTM)为8.97倍,已经位于机会值(9.18)以下,投资价值初步显现。从近十年经验来看,恒生指数估值持续位于机会值以下的情况并不多见,仅2015-2016年、2022年底两段时间。而在彼时,2015年下半年开始的调整更多的是因为:上半年杠杆资金助推下,到达牛市顶点后自然回落;2022年四季度是在2022年以来监管、疫情、加息等多重因素影响下的市场见底。所以我们预计当前恒生指数估值(TTM)持续位于机会值以下的时间不会太久。

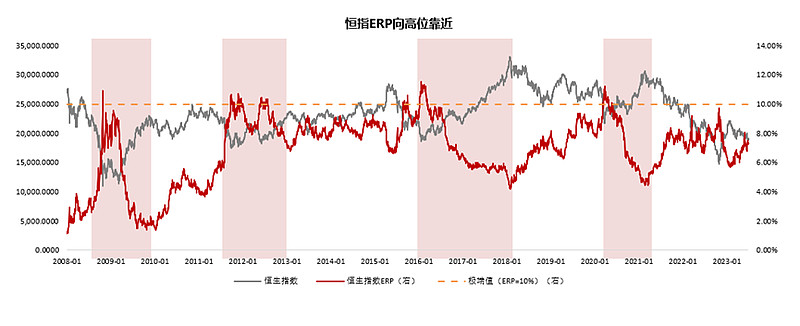

股风险溢价有望迎来反转。风险溢价的角度看,历史上港股ERP突破或接近10%的时候,往往意味着港股市场的悲观情绪演绎到极致,随即迎来情绪修复带来的底部反转。当前港股风险溢价已达到7.3%的水平,市场情绪已经演绎的比较充分,未来可能迎来反转。

数据来源:Wind,Wind, 中信建投证券、华夏基金,截至2023.6.30。 恒生指数股权风险溢价(ERP)取1/恒指PE-美债十年期收益率。

数基金产品具有投资便捷、费率低廉、透明度高、分散风险等特点,且在牛市环境中具有业绩弹性大的特征,往往能够取得超越主动基金的业绩。

投资便捷:为中小投资者参与股票市场提供更为快速便捷的投资途径。

费率低廉:指数型基金费用低廉。由于指数基金是被动投资,受股票选择、交易频率和买卖时机限制相对较小,在一定程度上减少管理与交易费用。

透明度高:有效跟踪指数,基金业绩相关表现及基准指数相关信息高度透明。

分散风险:指数基金属于被动管理基金,可以通过跟踪指数构建一篮子股票组合进行更加广泛的分散投资。

其次从风险类型以及投资风格来说,该基金风险等级R4(中高风险),在风险承受能力匹配原则下,适合群体:1、看好港股国企主题投资机遇的场内投资者; 2、需要配置均衡组合风格的投资者;3、其他看好港股权益市场长期机遇的客户。

#中字头股票全线暴动,新的热点已经出现?# $中国移动(SH600941)$ $建设银行(SH601939)$ $港股国企(SH513810)$ 你认为港股国企赛道会比A股国企赛道更有优势吗?说说你的理由,并标记中你看好的个股(不论AH)

全部讨论

经过近几年调整之后,港股“中特估”的底部布局机遇显现,Wind数据显示,截至2023年7月21日,从指数估值看,中证香港内地国有企业指数估值为6.27倍,远低于 沪深300的13.09倍、 中证500的17.68倍、 中证1000的22.90倍以及内地民营指数的26.40倍,具有明显的估值优势;从指数分红看,中证香港内地国有企业指数股息率(近12个月)为7.24%,远高于沪深300、中证500、中证1000等主流宽基指数,具有更明显的高分红优势;从折价率看,中证香港内地国有企业指数成份股中有22家公司同时在港股和A股上市,H股价格平均折价66%,目前处于低位,相对于A股港股估值提升空间更为突出,长期配置价值显现。另一方面,Wind数据显示,截至上半年, 恒生指数市盈率(PE-TTM)为8.99倍,已经位于机会值(9.18)以下。从近十年经验来看,恒生指数估值持续位于机会值以下的情况并不多见,仅2015年-2016年、2022年底两段时间。不难看出,港股处于价值洼地将为港股“中特估”行情未来演绎提供了较好的市场环境支撑。我看好 $紫金矿业(02899)$ ,作为有色金属的龙头企业,经营业绩稳步提高,资源布局越来越优化。