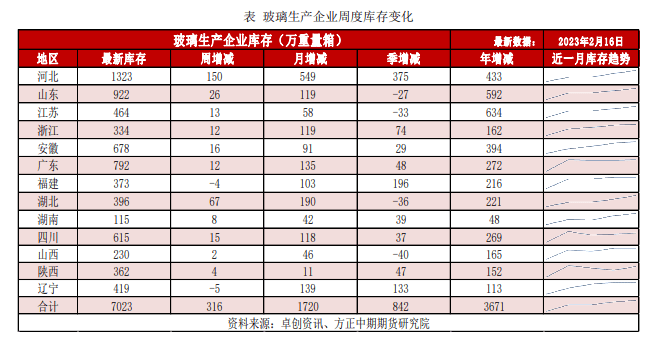

企业总库存增加,生产线冷修产能下降

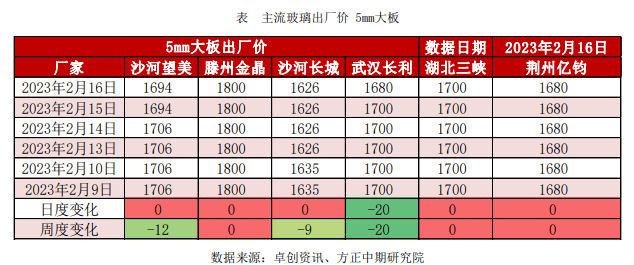

现货市场

本周浮法玻璃市场成交缓慢好转,但整体交投仍偏弱,局部区域价格下调,部分成交亦存在一定灵活性。周内下游需求恢复仍显缓慢,整体补货量环比略有增加,但在手订单增长乏力,补货量受一定限制。沙河地区厂家价格松动,市场价格重心仍有下移,其他区域部分存灵活性,基本守稳运行。后期市场看,成交仍存修复预期,但刚需不足下,整体或仍将表现偏弱。

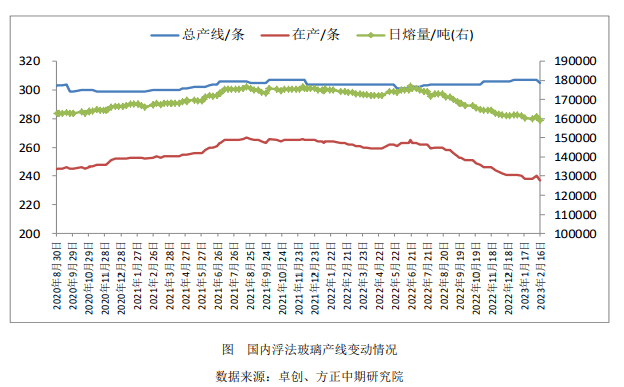

生产线动态

市场需求

本周国内浮法玻璃生产企业库存维持增加趋势,需求恢复缓慢,加工厂新单不足,中下游刚需有限,加上局部市场成交松动,中下游投机备货意向不大,市场观望氛围浓厚。分区域看,河北周内成交逐步有所好转,其中沙河贸易商出货好转明显,厂家整体产销仍低,近两日小板贸易商补货下,部分厂产销好转明显,目前厂家库存约1028万重量箱,贸易商库存有所削减;华东周内产销仍显一般,多数厂挺价意愿较强,中下游观望心态主导,短期提货谨慎度仍存,近日局部出货略有好转,短期厂库削减难度仍存;华中周初交投欠佳,库存增速较快,近日下游加工厂及贸易商适量采购,成交较前期好转,玻璃厂家库存增速放缓;华南企业部分接近产销平衡,原片自用减轻一定出货压力,部分厂周内出货有所放缓;西南企业主流出货在8成以上,但加工厂订单有限,影响出货速率的进一步提升。

企业库存

近期玻璃企业库存显著上扬,市场情绪承压。截至2月16日,重点监测省份生产企业库存总量为7023万重量箱,较上周四库存增加316万重量箱,增幅4.71%,库存天数约36.63天,较上周增加2.20天。本周重点监测省份产量1235.38万重量箱,消费量919.38万重量箱,产销率74.42%。

从宏观和产业角度看,玻璃需求大概率回升而成本线不断上移,期现货价格在显著低于生产成本的状况下缺乏持续走弱的基础。随着下游复工复产进度加快,经济稳定回暖态势的进一步形成,玻璃市场企稳回升值得期待。

来源 | 方正中期期货

编辑 | 中玻网

- 玻璃工业废气治理工程技术规范将在 今年5月1日起实施

- 终端需求不足,成交价格灵活多变

- 宁波康力玻璃有限公司600吨/日玻璃产能指标出让通告

- 两场光伏玻璃生产线听证会将在2月下旬召开

- 中国建材集团与华为技术有限公司签署战略合作协议

- 您备库了吗?年后玻璃原片又涨价了

- 2022-2023年浮法玻璃年度数据解读

- 2023,玻璃行业的希望之年

- 2022年玻璃行业报告:产能减、需求起、拐点现、估值底

- 重点关注 | 平板玻璃行业碳减排技术指南

- 平板玻璃强制性国家标准(标准号:GB 11614-2022)

免责声明:

以上观点不代表“中国玻璃网”立场,本公众号文章版权归原作者及原出处所有。内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责,本公众号只提供参考并不构成投资及应用建议。但因转载众多,或无法确认真正原始作者,故仅标明转载来源,如标错来源,涉及作品版权问题,请作者与我们联系,我们将在第一时间处理,立即更正或者删除有关内容,谢谢!

点下【在看】给小编加鸡腿 返回搜狐,查看更多

责任编辑: