玻璃现货价格持续上调,下游需求有待回暖

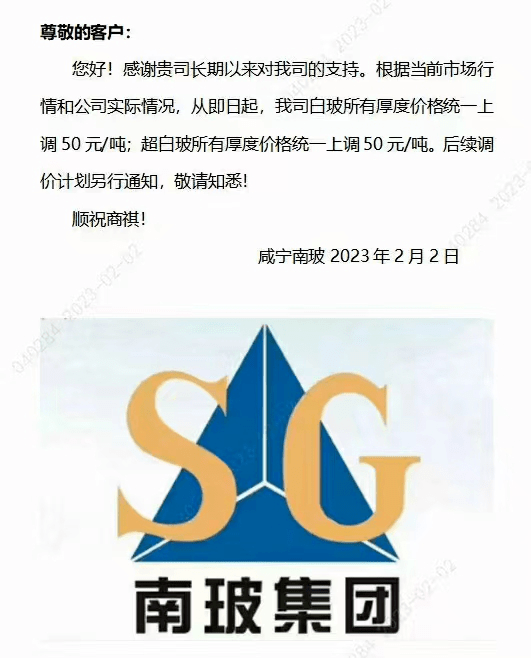

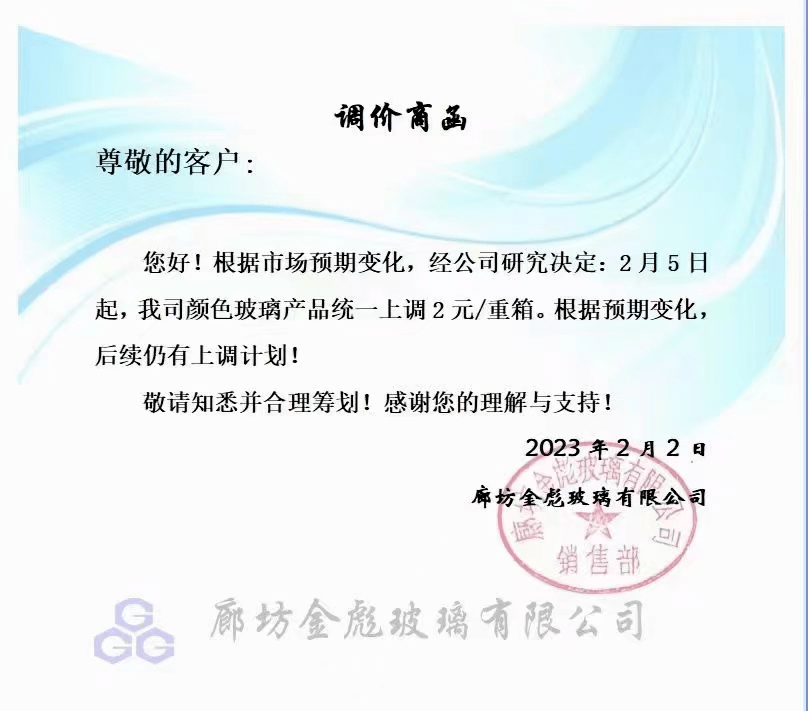

调价通知

2023年1月份国内浮法玻璃现货市场价格企稳回升。供给端,月内放水冷修产线3条,2022年12月点火产能在1月释放,整体在产产能小幅增加;需求端,上旬有部分备货需求,中下旬受季节性和节假日影响,需求表现偏弱,库存有一定累积。1月新增释放产能2100吨/日,放水冷修产能1600吨/日,月底实际有效产能环比净增加500吨/日;1月复产点火1条产线600吨/日,产能释放影响2月市场供应。

2023年2月国内浮法玻璃市场,供给端有复产产线的产能释放,而冷修节奏放缓,实际在产产能有小幅增加;需求端,节后下游将逐步复产复工,目前高库存压力或有一定缓解,原料价格偏强运行,成本端有一定支撑,预期浮法玻璃价格重心上移。

宏观方面:国内经济或以触底,2023年将开启复苏之路,拉动内需将成为全年工作重点。

需求方面:2022年房地产销售和竣工面积累计同比分别下降24.3%和15.0%,全年地产需求表现萎靡,随着地产政策放松及国内经济的逐渐恢复,12月房地产单月表现环比有所改善,2023年浮法玻璃需求存修复预期;2022年汽车产销累计同比分别增加3.4%和2.1%,汽车产销长期看将保持增长趋势;春节过后,下游需求将逐渐回暖。

供应方面:2月新增释放产能600吨/日,暂无计划冷修产线,预期2月产能净增加600吨/日,不排除计划外冷修的可能;2月当月计划复产点火产能1700吨/日,产能释放将影响3月市场供应。实际执行情况,请以浮法玻璃生产企业具体动向为准。

行业成本方面:纯碱方面,供应端,纯碱企业开工稳定,暂无检修计划,供应平稳;需求端,浮法玻璃产能小幅增加,光伏玻璃产能持续扩张,重碱需求整体有所增加,当前库存仍处于偏低水平,预期2月纯碱价格持稳偏强运行。天然气方面,春节后下游需求随着复产复工将有所增加,供应端有小幅增量,预期2月天然气价格震荡运行。

光伏玻璃:工信部消息2022年全国光伏压延玻璃行业总体呈现“产能产量大幅增长、价格低位运行”的运行态势。产能产量方面,全国光伏压延玻璃在产企业40家,共计128窑442条生产线,产能8.4万吨/日。全年光伏压延玻璃累计产量1606.2万吨,同比增加53.6%;价格方面,2毫米、3.2毫米光伏压延玻璃平均价格为20.8元/平方米、27元/平方米,同比下降11.9%、6.1%。

来源 | 隆众资讯、信义指数等

编辑 | 中玻网

- 节后两日玻璃期价跌超8%

- 您备库了吗?年后玻璃原片又涨价了

- 2022-2023年浮法玻璃年度数据解读

- 2023,玻璃行业的希望之年

- 期货日报:玻璃产业链陷入“两高一低”困局

- 玻璃行业持续亏,“冬储”政策或较往年提前

- 2022年玻璃行业报告:产能减、需求起、拐点现、估值底

- 重点关注 | 平板玻璃行业碳减排技术指南

- 国内外轻盈且别致的玻璃幕墙

- 《建立健全碳达峰碳中和标准计量体系实施方案》发布 | 附解读

- 平板玻璃强制性国家标准(标准号:GB 11614-2022)

免责声明:

以上观点不代表“中国玻璃网”立场,本公众号文章版权归原作者及原出处所有。内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责,本公众号只提供参考并不构成投资及应用建议。但因转载众多,或无法确认真正原始作者,故仅标明转载来源,如标错来源,涉及作品版权问题,请作者与我们联系,我们将在第一时间处理,立即更正或者删除有关内容,谢谢!

点下【在看】给小编加鸡腿 返回搜狐,查看更多

责任编辑: