一、环保趋严加速行业整合,带动产品价格坚挺

2017年玻璃行业供给侧改革加速,排污权核发对存量产能进行清理。

统计了截止到 2018年1月15日国家排污许可证信息网站上的全部核发排污许可证文件,平板玻璃制造共有 224 家企业,2017 年仅 137 家企业拿到了排污许可证,占比在61.16%。这意味着截止1月中旬玻璃行业中接近 40%的公司尚未获得排污权,其中不乏有主要生产商彩虹新能源和河北金信。以河北为例,邢台市环保局发出通知,在 2017 年12 月 31 日前,平板玻璃企业均需要完成排污许可证的申领,到年底仍未取得许可证的即属非法排污,理论上应该关停。根据信息,在今年1月中旬,河北省已完成新版排污许可核发,未拿到排污许可证的玻璃生产线共有14条,此前未拿到排污许可证被通知关停的生产线12条,其中9条已关停。

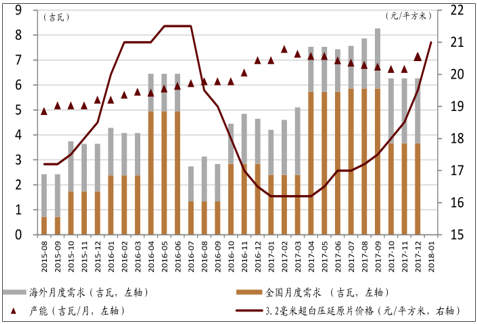

旧产线面临集中冷修,对供给产生一定影响。一个光伏玻璃的窑炉,从点火运行 6~7年后需要冷修做技改。冷修时长约为 3~6个月,重新点火后还需等待一个月出玻璃。2011年有近 3900 吨新产能投产,考虑到窑龄时间已达冷修标准,若集中冷修会对光伏玻璃供应产生一定影响。

玻璃去产能对光伏玻璃价格提供支撑。中国当前玻璃行业供给侧改革的大背景下,无论是龙头公司还是小企业,都无法在不减少现有产能的基础上增加新产能。在供给紧张的情况下,去年人为因素压低的光伏玻璃价格从去年 12 月份起出现报复性反弹 2~3 元/平方米,反映了龙头企业不需要刻意打压价格所致。

光伏玻璃价格走势

数据来源:公开资料整理

相关报告:智研咨询发布的《 2018-2024年中国光伏玻璃产业深度调研及投资前景评估报告》

产能扩张速度对光伏玻璃价格冲击明显

数据来源:公开资料整理

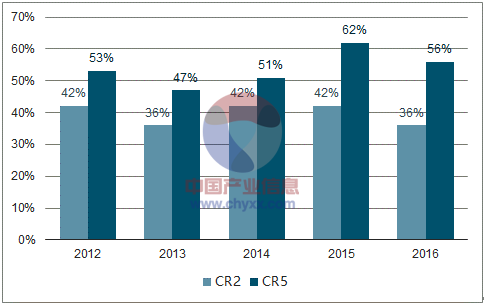

虽然需求和光伏行业相关,但是市场集中且相对独立,光伏玻璃价格相对坚挺

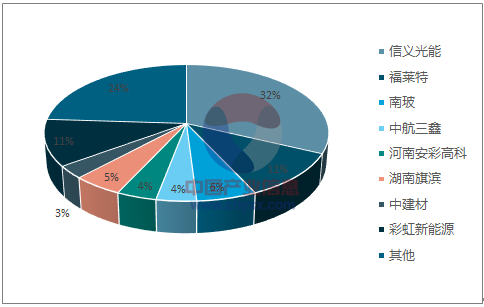

不同于其他产业链环节例如硅片、电池片和组件,成本很大程度上建立在前一个环节的售价上,而光伏玻璃则处于一个相对独立的环节,成本的变化主要取决于自身采购能源以及燃料的能力以及折旧水平。另外,从过往的行业集中度来看,发现前五大企业占据了光伏玻璃的半壁江山,其中前两大龙头信义光能和福莱特更是代表着全国~40%的产能。在这样半垄断的行业竞争格局下,两家厂商都有较强的议价能力,有能力稳定自身的毛利水平。因此,过去 2011~16 年间光伏玻璃价格也是整个产业链内波动较小的。

2012~16 年间市场集中度一直保持较高水平

数据来源:公开资料整理

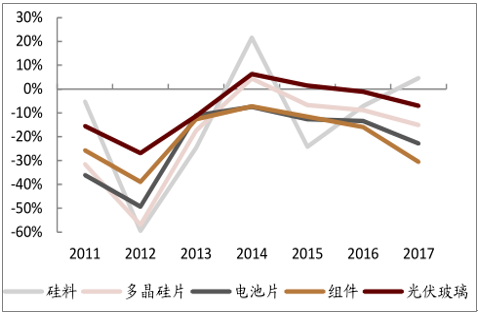

过去几年光伏产业链中光伏玻璃价格最为稳定

数据来源:公开资料整理

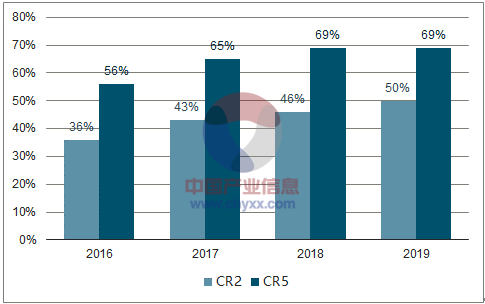

新增产能主要来自于龙头企业,行业集中度有望进一步提高

根据当前各厂家的扩产计划,统计发现 2017~19 年的新增产能主要来自信义光能、福莱特、中航三鑫和彩虹新能源,都是市场份额位列前八的企业。

若不考虑玻璃行业去产能,认为光伏玻璃行业格局也将进一步优化,CR2将从17年的43%逐年上升至19年 50%,CR5也将从65%提升至69%。

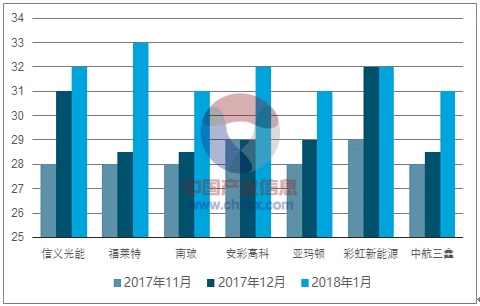

2017年底光伏玻璃市场份额

数据来源:公开资料整理

市场集中度提升 (暂不考虑去产能)

数据来源:公开资料整理

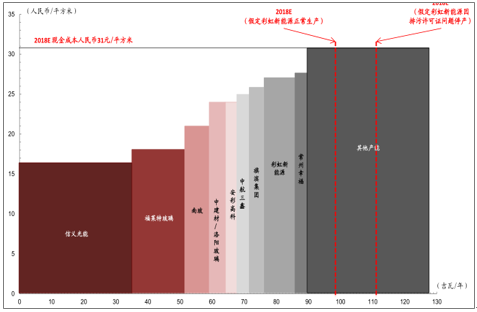

2018年光伏玻璃平均售价有望稳定在 31元/平方米。基于18年全球光伏装机111GW 的预测,并考虑到各厂商的产能及现金成本水平,认为全年价格有望维持在 31元/平方米。若供给侧改革奏效、集中冷修对供给产生影响,光伏玻璃价格或将进一步上涨。

2018 年光伏玻璃价格预测以及成本曲线

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国太阳能光伏玻璃行业市场研究分析及发展前景研判报告

《2024-2030年中国太阳能光伏玻璃行业市场研究分析及发展前景研判报告》共十二章,包含中国太阳能光伏玻璃发展前景展望,中国太阳能光伏玻璃发展趋势及投资风险分析,中国太阳能光伏玻璃投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国光伏玻璃行业产业链现状及光伏玻璃行业趋势研判:光伏组件产量不断上涨,我国光伏玻璃产量随之增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)