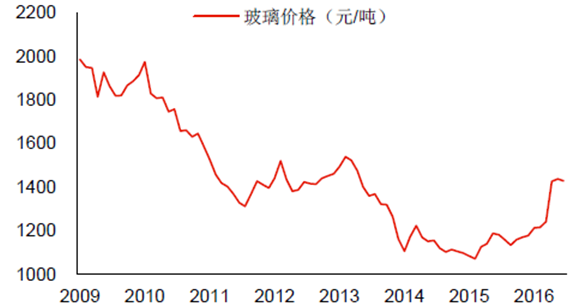

玻璃原片年初至今全国玻璃价格同比上涨23.2%,当前价格处于历史5年中值以下。回顾历史价格发现,年终价格一般可以作为行业上半年价格指引,玻璃原片价格往往在下半年有更大的波动,如果明年上半年均价维持在当前水平,则可录得超过20%同比提升。从后面分析的供需情况来看,玻璃供给目前处于阶段性低位,考虑到地产竣工拉动的玻璃需求较为坚挺,同时环保、信贷对产能提升的抑制作用,我们判断明年下半年市场旺季应有一定价格提升,看好全年玻璃行情。

2009 年至今全国玻璃平均出厂价

资料来源:公开资料整理

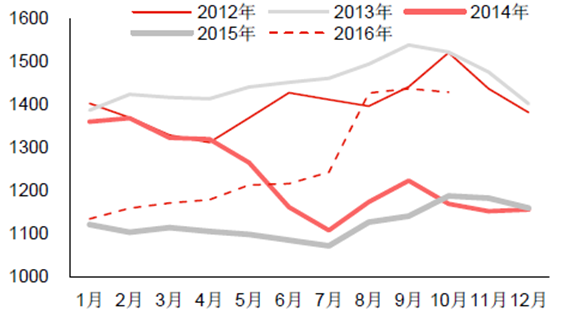

年末玻璃价格一般对次年上半年有指引作用(元/吨)

资料来源:公开资料整理

相关报告:智研咨询发布的《 2017-2022年中国玻璃市场运行态势及投资战略研究报告》

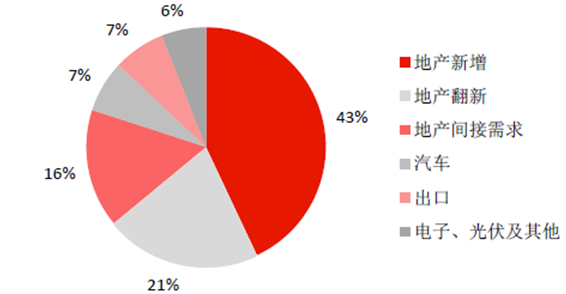

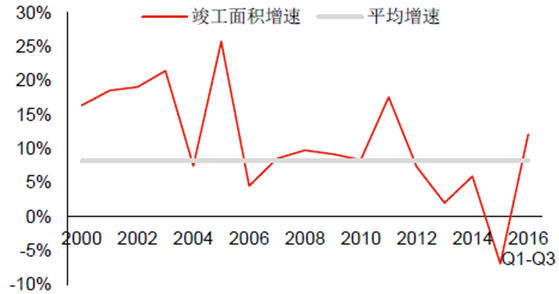

地产竣工拉动玻璃需求,明年需求整体乐观。玻璃需求中地产贡献约80%,其中新增地产贡献占比约43%,存量房翻新贡献约21%,家电、家具、装潢等地产间接贡献占比约16%。建筑玻璃及玻璃幕墙等产品安装在地产产业链末端,往往与地产竣工直接联系,与销售存在2-4个季度时间差。截至目前为止地产竣工面积增速已回升至历史均值以上并保持向上趋势,根据上文地产链讨论,明年地产竣工带动的玻璃需求仍有上升空间。

玻璃行业需求贡献

资料来源:公开资料整理

2000 年至今地产竣工面积同比增速情况

资料来源:公开资料整理

玻璃供给当前处于低点。玻璃供给呈现出明显的基钦周期,2-3 年为一轮,当前处于供给底部。基钦周期原本为库存周期,库存衡量的实际上是一段时间内产品供给的压力,而玻璃生产的特殊性在于开工后玻璃难以停产,一旦停产冷修,复产的成本就会达到5000 万元以上,部分老生产线由于技术和环保问题,复产成本可能达到8000 万元,因而玻璃供给具有较强刚性。玻璃供给本身可作为宏观层面库存的另一个原因在于,由于2014-15年玻璃行业亏损较为严重,厂商和经销商都不愿保留库存,根据我们在华北地区调研了解,部分厂商目前维持零库存政策。

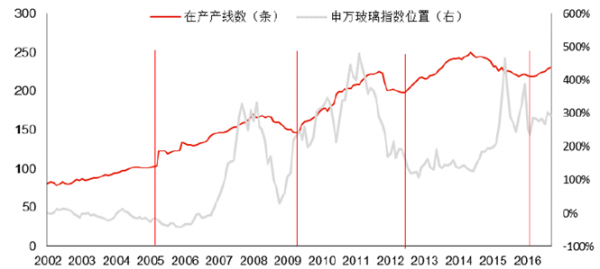

当前玻璃供给处于低位向上

资料来源:公开资料整理

新建产能增量有限。由于玻璃产能刚性,开工后必须满产,其产能和产线关系较为明显,产线变动更好把握。目前浮法玻璃在产产线236条,根据卓创资讯和百川资讯了解,明年可能建成点火产线共有8条,按往年实际情况看,17年点火产线条数应与往年相差不大。

2017年可点火产线情况

序号 | 省份 | 生产线 | 日熔量(吨) | 状态 |

1 | 河北 | 德金六线 | 1,000 | 可点火 |

2 | 山东 | 新厂一线 | 600 | 在建 |

3 | 浙江 | 大明一线 | 800 | 基本建成 |

4 | 浙江 | 大明二线 | 800 | 基本建成 |

5 | 海南 | 三鑫四线 | 600 | 可点火 |

6 | 四川 | 威力斯一线 | 1,000 | 可点火 |

7 | 宁夏 | 石嘴山一线 | 600 | 计划今年点火 |

8 | 辽宁 | 朝阳二线 | 900 | 可点火 |

资料来源:公开资料整理

冷修复产周期6-8 年,能否获得融资是冷修复产主要考虑因素。冷修和复产方面,根据调研了解,目前主流产线产能是600t/d,在建产线中大多产能是800t/d,600t/d 产线往往6年需冷修一次,800-1000t/d 产线周期可能拉长至8 年,冷修过程本身一般在6 个月左右,如果冷修结束后能够获得融资则可复产,单线复产投资往往在5,000 万元以上。从历史水平上看,每年冷修后停产产线数量多于复产产线。

2012-16年玻璃产线数量变动情况

年份 | 年末在产产线数(条) | 冷修停产产线(条) | 复产产线(条) | 新点火产线(条) | 净新增产线(条) |

2016 | 236 | 13 | 22 | 5 | 14 |

2015 | 222 | 45 | 17 | 11 | -17 |

2014 | 239 | 38 | 9 | 26 | -3 |

2013 | 242 | 21 | 11 | 34 | 24 |

2012 | 218 | 15 | 16 | 16 | 17 |

资料来源:公开资料整理

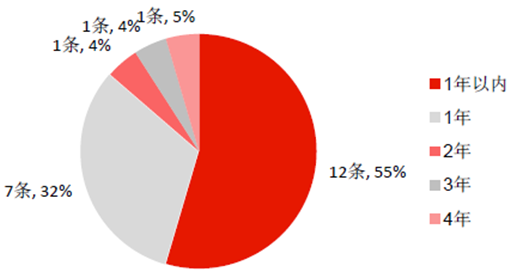

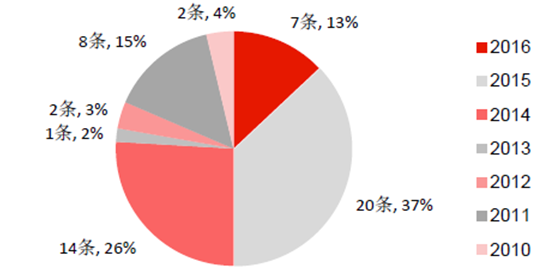

冷修时间越长越难复产,环保要求和信贷不足制约复产。2016 年至今我国总计冷修复产22 条,其中85%冷修2 年内复产,根据调研了解冷修期较长的产线因为产线较落后,产能多在500t/d 以下,产能、技术等方面经济性较弱。近年环保要求提升,我们预计2014年之前冷修产线中需要进行环保投资的产线数量相对近年冷修产线更多,环保设备投资或可达3,000 万元。国家政策导向对玻璃等有一定污染行业有所抑制,同时玻璃行业民企居多,获取信贷能力较弱,从而愈发难以复产。我国当前处于冷修状态的有效产线共计54条,其中至明年上半年冷修年限不超过2 年的产线仅27 条,而且我们认为2015 年及之前冷修的产线冷修时间较长,今年玻璃价格较高,如果今年能够获取信贷,则企业主可能更偏向于复产,而现在没有复产的产线其融资能力整体看或弱于今年复产产线,复产可能较小。

2016年冷修复产产线冷修时间分布

资料来源:公开资料整理

当前处于冷修状态产线的冷修年份分布

资料来源:公开资料整理

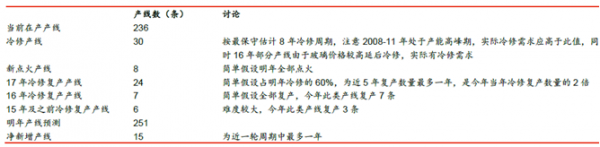

假设目前在产产线按8年冷修期冷修,则明年冷修30条产线。2016年冷修并复产12条产线,冷修未复产7条产线,假设明年当年冷修并复产产线占比仍为60%,达到24条;同时16年未复产产线全部复产,冷修超过1年产线复产6条,则明年才可能净增加15条产线,该规模已经达到2012-13年玻璃产线大规模落地时的情况,考虑到市场对明年地产的悲观情绪,我们认为明年玻璃净新增产线数量很难达到15条。玻璃供需具有较强的滞后性,根据上述讨论明年新增产能大概率占当前产能的6%以内,考虑地产竣工面积增速仍可保持1-2年,则明年玻璃价格仍有上涨空间。考虑到年末玻璃价格对次年的指引作用,明年上半年玻璃价格同比或上涨25%~30%左右。

明年玻璃供给测算

资料来源:公开资料整理

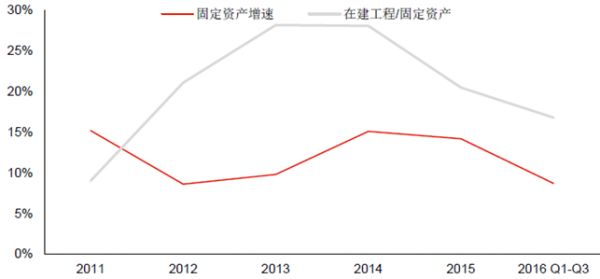

截取2011 年至今玻璃行业上市公司固定资产和在建工程情况,可以发现玻璃行业上市公司的固定资产增速和在建工程占比均处于下降区间,因而我们认为行业新增固定资产速度有所放缓。

2011 年至16 年Q3 玻璃上市公司固定资产增速和在建工程占比

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国热反射镀膜玻璃行业市场竞争态势及发展趋向研判报告

《2024-2030年中国热反射镀膜玻璃行业市场竞争态势及发展趋向研判报告》共八章,包含中国热反射镀膜玻璃产业链全景梳理及布局状况研究,中国热反射镀膜玻璃行业重点企业布局案例研究,中国热反射镀膜玻璃行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。