2017年玻璃行业二级市场表现一般,尤其从4月份开始有明显下行,主要是受到下游需求走弱预期增强的影响。自2016年10月全国房地产大范围限购开始,今年一季度之后我国房地产销售和施工面积均开始走低,而汽车玻璃和出口玻璃产量亦没有走高趋势,当时市场对玻璃行业后市需求并不看好,加之成本端纯碱价格上涨压缩企业利润。不过,2017年后半年玻璃行业呈现超预期表现,价格一路上行,企业利润回暖明显,二级市场行业同步回温,但仍较大幅度跑输建材行业整体行情。

年初至今申万玻璃行业市场行情表现明显跑输建材板块

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国玻璃市场运行态势及投资战略研究报告》

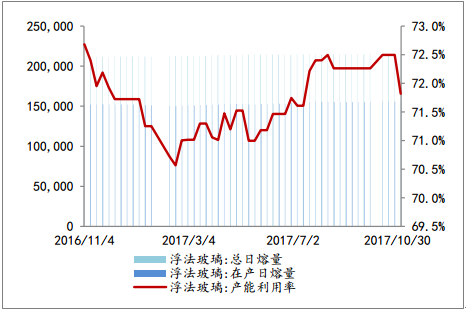

从供给端来看,截至2017年11月3日,我国浮法玻璃总日熔量产能21.472万吨,较去年同期增长2.17%,增速持续放缓,产能利用率为71.82%,较去年同期下降0.86个百分点,基本持平;浮法玻璃生产线库存3215万重量箱,较去年同期下降1.1%,从历史整体水平来看,属于中游水平,库存压力不大。

浮法玻璃产能利用率近期维持相对高位

数据来源:公开资料整理

浮法玻璃库存Q2、Q3较高,近期走低

数据来源:公开资料整理

截至2017年11月3日,我国浮法玻璃生产线总数360条,生产线开工数238条,开工率66.11%,与去年同期基本持平,全年开工率维持在65.5%-66%,较2016年有明显提升。

浮法玻璃生产线数量增速持续放缓,开工率近期有所提升

数据来源:公开资料整理

供给侧改革在玻璃行业的影响逐步深入,玻璃新增产能和生产线增速明显放慢,库存压力缓解。从玻璃需求端来看,房地产投资增速虽有放缓,但其增量对玻璃需求端支撑相对稳定。汽车和出口作为玻璃行业需求端另外两块主要组成部分,约占占玻璃总需求的25%。2017年前三季度,全国汽车产量为2278.9万辆,同比增长4.90%,增速较去年同期下滑7.4个百分点;前三季度平板玻璃出口量为16530万平方米,同比减少3.40%,去年同期同比增速9.80%。2017年汽车产量和玻璃出口均明显下滑,玻璃需求端受到一定影响。综合来看,2017年玻璃行业需求端偏弱,但相比之下供给侧改革的收缩更为明显,行业供需关系转好。

近1年全国汽车产量增速持续下行

数据来源:公开资料整理

2017年前三季度平板玻璃出口数量同比减少

数据来源:公开资料整理

从玻璃成本端来看,重油价格整体在一季度末有所上调,之后一直保持稳定,而纯碱价格全年波动较大,一季度末开始下行,二季度和三季度均保持在相对低位,四季度开始出现明显回涨。相比玻璃价格一路高走,成本端给予玻璃企业的压力并不大,近期纯碱价格反而成为了玻璃价格持续上行的支撑。

近1年全国重点企业重油价格稳定,整体上行

数据来源:公开资料整理

近1年全国纯碱价格波动较大,近期涨价明显

数据来源:公开资料整理

玻璃行业2017年前三季度共完成营收328.87亿元,同比增长57.83%,归母净利润21.01亿元,同比增长60.32%,盈利大幅回升。毛利率19.88%,同比下降3.56%,主要是受成本端纯碱价格上涨影响,盈利能力有所下滑。

2017年前三季度玻璃行业业绩上行,利润整体回暖

公司名称 | 2017Q3营收(亿元) | 同比变化 | 2017Q3归母净利润(万元) | 同比变化 | 2017Q3毛利率 | 同比变化 |

福耀玻璃 | 134.00 | 15.61% | 214354.99 | -1.46% | 42.81% | -0.19% |

三峡新材 | 90.81 | 1003.30% | 27724.28 | 1217.91% | 8.01% | -6.05% |

南玻A | 77.91 | 19.45% | 71101.14 | -0.54% | 25.18% | -2.30% |

旗滨集团 | 54.93 | 15.88% | 82490.97 | 90.89% | 33.02% | 6.66% |

金晶科技 | 29.34 | 20.42% | 17047.17 | 300.50% | 23.45% | 0.69% |

凯盛科技 | 26.17 | 31.60% | 9042.81 | 43.18% | 14.64% | -0.84% |

耀皮玻璃 | 23.46 | 10.56% | 2847.13 | -31.84% | 17.82% | -3.61% |

亚玛顿 | 12.72 | 14.07% | 903.20 | -80.14% | 14.53% | 0.90% |

金刚玻璃 | 3.36 | 43.01% | 1381.61 | 2517.48% | 34.93% | -1.03% |

洛阳玻璃 | 2.61 | 25.02% | 56.92 | -100.80% | 26.33% | 30.64% |

数据来源:公开资料整理

供给侧改革深化,供给端产能得到有效控制,另外,09-10年的“四万亿”新增的玻璃生产线今年正值冷修期,冷修生产线增多成为限制玻璃产量的另一因素,而需求端相对稳定,行业供需关系转好,价格上扬,玻璃企业整体业绩回暖。需要注意的是,2017年随着冷修产线复产,下游需求若继续走弱,玻璃库存和产能利用率的压力可能会随之而来,价格恐难以维持当前水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国中性硼硅玻璃行业市场全景评估及发展趋势研判报告

《2025-2031年中国中性硼硅玻璃行业市场全景评估及发展趋势研判报告》共十三章,包含中国中性硼硅玻璃产业市场竞争策略建议,中国中性硼硅玻璃行业未来发展预测及投资前景分析,中国中性硼硅玻璃行业投资的建议及观点等内容。